置顶

隐藏

“A股市场信心和成交量当前显著提升,正是布局的好时机。”国联基金多策略投资总监王喆近日接受中国证券报记者专访时给出了这样的判断。

在指数投资大潮中,国联基金正以“量化+AI”的科技基因积极布局,继去年四季度推出国联沪深300指数增强基金之后,今年3月10日起正式发售国联中证A50ETF(基金代码:159390),剑指有着中国版“漂亮50”之称的A股核心资产“新标杆”。

掌舵量化与指数投资、FOF(基金中基金)两个团队的“数据捕手”王喆,相信“真正的投资机会藏在数据的褶皱里”。即使是国联中证A50ETF这种看似标准化的产品,团队也力求将其打造为兼具β(市场整体收益)与α(超额收益)挖掘能力的投资工具。

“A股核心资产短期来看属于政策托底与盈利修复共振时期。”王喆充满信心地说,随着政策红利持续释放,企业利润复苏将由核心资产沿着产业链传导与扩散。中证A50指数凭借其行业均衡性、ESG优势与制度红利,估值将逐渐从“周期折价”向“成长溢价”切换。

国联基金多策略投资总监王喆

长钱入市利好配置型产品

“国家倡导‘长钱长投’,大型机构资金入市时会寻找配置型产品,并且长期持有。对应的,配置型的指数基金就越来越受到市场关注了。”王喆表示。

王喆分析,在长钱持续入市的背景下,未来市场的增量资金将主要由公募基金、保险和银行理财三大部分构成。目前,银行理财中的权益品类占比较低;相对来说,保险的权益投资占比较高,因为负债端成本压力倒逼险资增配权益资产;而公募基金目前的主要增量是来自于权益类指数基金,并且可能在未来一段时间,公募权益类指数基金将是A股市场主要的增量资金来源。

可以说,指数化投资的爆发是政策、资金、技术三重变革的必然结果,这也是国联基金积极布局指数类产品的原因。王喆进一步表示,未来,随着产品精密化、生态协同化、技术智能化的推进,指数投资工具将从“市场β载体”升级为“资产配置操作系统”。国联基金将重点在指数和指增基金上完成产品矩阵布局,并形成投研-销售-服务一体化的生态构建,借助最前沿的AI人工智能技术,在策略上完成α增厚,运营上完成低成本和高流动性的突围。

中证A50指数为何领跑10年

“中证A50指数基金正是机构投资者青睐的配置型产品。”王喆表示,A系列指数在指数编制方案上注重了行业均衡,能很好地表征A股市场的整体表现。

据介绍,中证A50指数前三大行业权重(食品饮料14.2%、电力设备12.7%、银行11.5%)的分散度优于上证50指数(金融地产占比42%),同时纳入宁德时代、恒瑞医药等新经济龙头,科技与消费的合计占比提升至48%,因此中证A50指数被称为中国核心资产的“新标杆”。

中证A50指数与中证A500指数相比,前者属于大盘均衡类产品,后者属于大盘成长类产品;前者的成分股有着更大的市值、更高的ROE(净资产收益率)水平、更高的股息率。也就是说,中证A50指数更适合偏好行业龙头、更关注盈利能力的投资者;中证A500指数更适合对标的分散度和成长性有偏好的投资者。

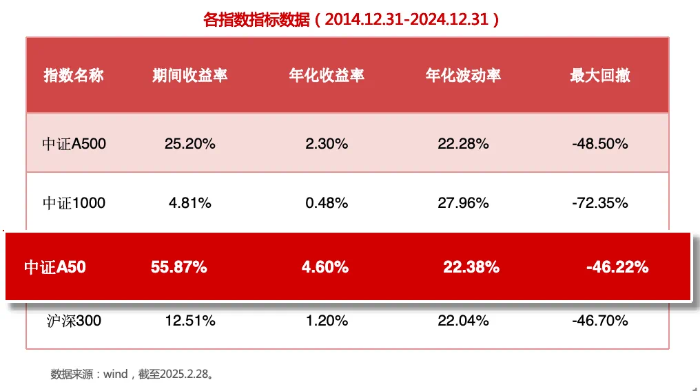

“与很多投资者感受不同的是,A股尽管看上去是小市值股票更容易取得超额收益,但现实却是,从过去十年的回测收益来看,代表各行业龙头的中证A50指数比中证A500指数表现得更好。”王喆告诉记者。

数据显示,中证A50指数自基日(2014年12月31日)至2024年12月31日的10年期收益率为55.87%,年化收益率为4.60%,年化回报高于中证A500、沪深300等其他主流宽基指数。

对于中国资产价值的长期逻辑,王喆强调,DeepSeek的技术突破不仅是国产AI的里程碑,更是社会资本与市场共识的凝聚。这种底层变革将推动科技产业的升级,同时也为中国资产价值重估提供持续动力。

(来源:中国证券报)

《风险提示》

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者认购(或申购)基金时应认真阅读基金合同、基金招募说明书和产品资料概要等法律文件。投资者应远离非法证券活动,严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。